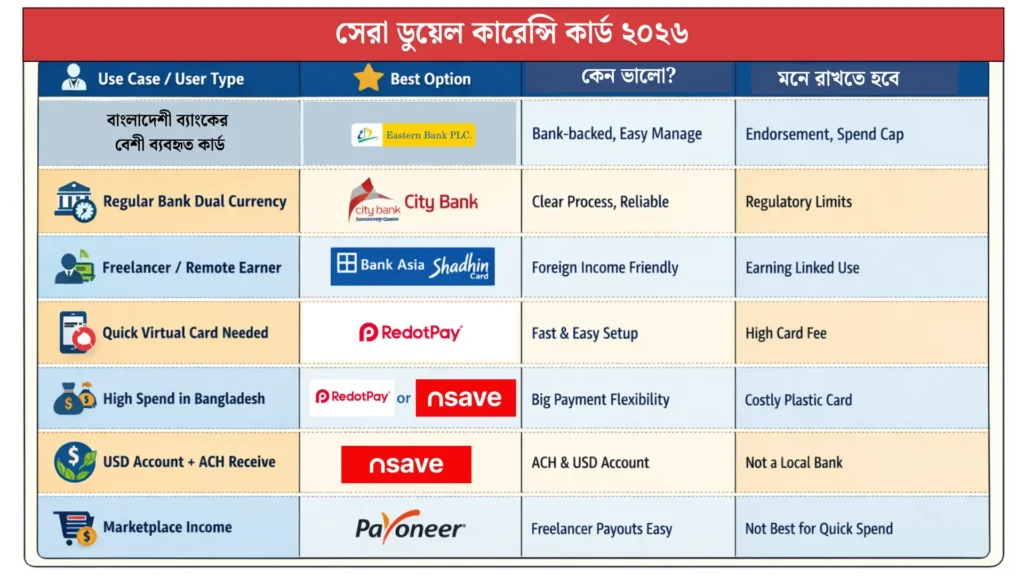

বাংলাদেশ থেকে international payment করার দরকার এখন আর শুধু traveller-দের না। freelancer, agency owner, SaaS user, ad buyer, hosting buyer, student—অনেকেরই regular basis-এ USD payment লাগে। কিন্তু সমস্যা হলো, “ডুয়েল কারেন্সি কার্ড” নামে বাজারে অনেক option থাকলেও সব card সব ধরনের user-এর জন্য সমানভাবে ভালো না।

কারও দরকার occasional subscription payment, কারও দরকার travel payment, আবার কারও দরকার বড় অঙ্কের নিয়মিত online spend। সেই জায়গা থেকেই এই ২০২৬ আপডেটেড guide: কোন card কার জন্য ভালো, কোথায় limitation, আর কোথায় alternative better decision হতে পারে।

প্রথমে একটা basic জিনিস clear করা দরকার।

ডুয়েল কারেন্সি কার্ড আসলে কী?

ডুয়েল কারেন্সি কার্ড মানে এমন card যেটা বাংলাদেশে টাকা (BDT) দিয়ে local payment করতে পারে, আবার foreign currency-enabled থাকলে USD-সহ international payment-ও করতে পারে। অনেক ক্ষেত্রে এই international অংশটা passport endorsement, travel quota, বা inward remittance-based dollar balance-এর সাথে linked থাকে। বাংলাদেশে officially annual international spending limit সাধারণত Bangladesh Bank guideline অনুযায়ী প্রায় USD 12,000 পর্যন্ত ধরা হয়, এবং কিছু ক্ষেত্রে single transaction USD 300-এর বেশি হলে অতিরিক্ত compliance/allowable-purpose issue আসে—যদিও কিছু নির্দিষ্ট খাতে এর exception আছে।

১) EBL সেভিংস অ্যাকাউন্টের সাথে থাকা ডুয়েল কারেন্সি ডেবিট কার্ড

অনেকের জন্য safest starting point হলো EBL-এর savings account-এর সাথে থাকা debit card। কারণ account-এ balance থাকলে card enable করে international payment করা comparatively straightforward, এবং brand trust-ও strong। EBL নিজেই বলছে তাদের dual-currency debit card local shopping, travelling abroad, এবং online payment—সবখানেই use করা যায়। EBL travel quota page-এ annual endorsement up to USD 12,000-এর কথাও আছে।

Dynamic currency বলতে কী?

তুমি যেটা “dynamic currency” বলতে চেয়েছ, সাধারণ reader-এর জন্য এটা সহজ করে বলা যায়: card-এ local BDT access থাকে, কিন্তু foreign transaction করার সময় endorsed foreign spending entitlement বা enabled foreign currency facility অনুযায়ী cardটা international payment process করতে পারে। অর্থাৎ আলাদা foreign card না নিয়েও একই card local + foreign দুই ধরনের use-case cover করতে পারে। ব্যাংকভেদে exact settlement model একটু আলাদা হতে পারে।

ভালো দিক

EBL card-এর বড় সুবিধা হলো ব্যাংকিং ecosystem mature, account-linked হওয়ায় টাকা load/unload নিয়ে extra hassle কম, আর travel/quota-driven payment-এর জন্য এটা familiar option। যারা clean banking trail রাখতে চান, তাদের জন্যও এটা practical choice।

খারাপ দিক

এখানেই limitation শুরু। প্রথমত, passport endorsement ছাড়া foreign use generally possible না। দ্বিতীয়ত, yearly foreign spending quota capped—current public bank guidance অনুযায়ী সেটা সাধারণত USD 12,000 level-এর মধ্যে। তৃতীয়ত, Bangladesh Bank clarification অনুযায়ী অনেক online foreign payment ক্ষেত্রে single transaction USD 300-এর practical ceiling historically issue হয়েছে; কিছু category-তে exception থাকলেও ordinary user-এর জন্য এটা এখনো relevant friction point।

কার জন্য ভালো?

যারা trusted Bangladeshi bank card চান, বছরে moderate foreign spend করেন, এবং main need হলো Netflix, small SaaS tools, travel booking, occasional subscription—তাদের জন্য EBL ভালো starting option।

২) City Bank-এর ডুয়েল কারেন্সি ডেবিট কার্ড

বাংলাদেশে dual-currency debit card নিয়ে সবচেয়ে familiar নামগুলোর একটি City Bank। তাদের official FAQ অনুযায়ী, Bangladesh Bank guideline অনুসারে একজন Bangladeshi citizen calendar year-এ up to USD 12,000 international transaction করতে পারেন। endorsement free বলেও তারা জানিয়েছে, তবে AD branch-এ endorsement process করতে হয়।

আরো পড়ুন- সিটি ব্যাংকে একাউন্ট খুলতে কী কী লাগে, কিভাবে একাউন্ট খুলবেন

ভালো দিক

City Bank-এর বড় plus point হলো process clarity। international usage নিয়ে তারা public FAQ দিয়েছে, ফলে নতুন user-এর জন্য confusion কিছুটা কমে। dual currency card হলে ATM withdrawal abroad-ও possible, যদি necessary endorsement complete থাকে। debit card fees/charges-ও তারা public PDF-এ maintain করে।

খারাপ দিক

EBL-এর মতোই এখানে core limitation Bangladesh regulatory framework-এই। endorsement দরকার, annual cap আছে, আর high-value international e-commerce spend করলে transaction rule/approval issue আসতে পারে। মানে, City Bank card ভালো—but এটা unlimited global spending tool না।

কার জন্য ভালো?

যারা Bangladesh-based main banking relationship রাখতে চান, travel + international payment mix use করেন, আর customer-facing process clarity চান—তাদের জন্য City Bank debit dual currency card strong candidate।

৩) Bank Asia স্বাধীন কার্ড

Bank Asia “স্বাধীন” Mastercard আলাদা করে mention করার মতো option, কারণ এটা শুধু সাধারণ traveller card না—freelancer/remittance-oriented user-দের কাছেও এর appeal আছে। Bank Asia-এর official page অনুযায়ী, এটি dual currency card; BDT এবং USD—দুই currency-তেই transaction করা যায়। আরও গুরুত্বপূর্ণ হলো, অর্জিত বৈদেশিক মুদ্রার ৩৫% পর্যন্ত “স্বাধীন” কার্ডে রেখে দেওয়ার সুবিধার কথা ব্যাংক বলছে। BASIS-এর service page-এ Shadhin Freelancer Prepaid Card-কে inward remittance park করার use-case-এও দেখানো হয়েছে।

ভালো দিক

Freelancer বা export-income earner হলে এই card-এর logic অন্যরকম। শুধু travel quota-based spending না, inward remittance-derived foreign currency balance handle করার সুবিধা এটাকে interesting করে। ২০২৬-এর fee sheet-এ “Shadhin Card” charge item-ও দেখা যাচ্ছে, অর্থাৎ productটি active structure-এর মধ্যেই আছে।

খারাপ দিক

এই card সবার জন্য equally simple না। যাদের regular foreign earning নেই, তাদের কাছে Shadhin card-এর পুরো value proposition clear নাও হতে পারে। আর traditional Bangladeshi banking product হওয়ায় documentation, compliance, onboarding convenience—এসব fintech alternative-এর মতো ultra-fast নাও লাগতে পারে।

কার জন্য ভালো?

Freelancer, remote worker, small agency owner—যাদের foreign earning আছে এবং compliant structure-এ card use করতে চান, তাদের জন্য Bank Asia Shadhin card serious option।

অলটারনেটিভ: ভার্চুয়াল ও ফিজিক্যাল কার্ড

এখন আসি সেই segment-এ, যেখানে অনেক Bangladeshi user traditional bank card-এর বাইরে যাচ্ছে।

৪) nsave virtual card ও physical card

nsave এখন অনেক বাংলাদেশির কাছে Payoneer alternative হিসেবে attention পাচ্ছে। কারণ তারা global USD account দেয়, যেখানে নিজের account number ও routing number নিয়ে ACH payment receive করা যায়। তাদের official page অনুযায়ী, USD account-এর মাধ্যমে ACH receive করা যায়, আর Bangladesh-focused article-এ তারা বলছে verified userরা USD receive, hold, এবং multi-currency card use করতে পারে।

ভালো দিক

সবচেয়ে বড় সুবিধা হলো: শুধু card না, account infrastructure-ও পাওয়া যায়। অর্থাৎ US bank account style ACH details, USD receive, তারপর card দিয়ে spend—এই end-to-end flow আছে। Payoneer alternative হিসেবে এটাই ওদের strongest angle। virtual card instant use-case-এ useful, আর physical card daily spending-এর জন্য better। nsave claim করছে multicurrency spending এবং free ACH receive সুবিধা।

খারাপ দিক

এটা Bangladeshi bank card না। তাই local banking familiarity, regulatory comfort, chargeback support expectation—এসব traditional bank-এর মতো মনে নাও হতে পারে। এছাড়া fintech service হওয়ায় terms, country coverage, onboarding policy—সময়ের সাথে বদলাতে পারে।

কার জন্য ভালো?

Freelancer, remote earner, international client payment receiver—বিশেষ করে যাদের ACH দরকার, তাদের জন্য nsave খুবই practical।

৫) RedotPay virtual card ও physical card

Quick card দরকার? অনেকের shortlist-এ RedotPay আসে সেখান থেকেই। official site অনুযায়ী, এটি stablecoin-based card ecosystem—virtual ও physical দুই ধরনের card-ই আছে। physical card দিয়ে store/ATM/global spend use-case cover করার কথা তারা বলছে। সবচেয়ে বড় catch: official help center অনুযায়ী virtual card fee USD 10, আর physical card issue fee USD 100 one-time।

ভালো দিক

Fast onboarding, virtual card convenience, আর physical card দিয়ে বড় spend/real-world usage—এই combination-টাই RedotPay-কে popular করেছে। traditional Bangladeshi debit card-এর annual quota pain থেকে practical escape route খোঁজেন যারা, তারা এই ধরনের card consider করেন।

খারাপ দিক

সবচেয়ে obvious downside হলো physical card-এর USD 100 issue fee। crypto/stablecoin-based setup হওয়ায় user-কে platform risk, compliance risk, funding method risk—এসবও মাথায় রাখতে হবে। এটা convenience-first solution, bank-grade familiarity solution না।

কার জন্য ভালো?

যাদের urgently card দরকার, frequent online spend আছে, বা Bangladesh-এর বাইরে accepted physical card use করতে চান—তাদের জন্য RedotPay strong option।

৬) Payoneer: এখনো কোথায় সেরা?

সব hype-এর পরেও কিছু জায়গায় Payoneer এখনো খুব strong। official Payoneer pages অনুযায়ী, তারা freelancers ও marketplace sellers-দের জন্য global payouts, marketplace integration, local bank withdrawal, আর Payoneer card দিয়ে online/store/ATM spending—এসব support করে। Payoneer card USD, EUR, GBP, CAD balance-এর সাথে কাজ করতে পারে।

কেন এখনো relevant?

যদি তোমার income source Fiverr, Upwork, Amazon, marketplace payouts, client billing ecosystem—এসবের সাথে tight integrated হয়, তাহলে Payoneer এখনো smoother হতে পারে। কারণ card alone না, payout network-টাই এখানে strength।

কোথায় পিছিয়ে?

সব user-এর জন্য onboarding বা flexibility এখন আর আগের মতো unmatched মনে নাও হতে পারে। especially যারা শুধু quick virtual/physical spending card চান, তারা nsave বা RedotPay-কে বেশি agile মনে করতে পারেন। এটা “best for earning ecosystem”, সবসময় “best for fastest card” না।

তাহলে ২০২৬ সালে কোনটা নেবেন?

এক লাইনের answer নেই। use-case অনুযায়ী answer বদলাবে।

আপনি যদি Bangladeshi bank-এর trusted dual-currency solution চান:

EBL বা City Bank safer choice। দুটোই mainstream, compliant, familiar। তবে endorsement, annual cap, আর transaction limitation মাথায় রাখতে হবে।

আপনি যদি freelancer হন এবং inward remittance-based use-case থাকে:

Bank Asia Shadhin card গুরুত্ব দিয়ে দেখুন। foreign earning structure থাকলে এটা meaningful হতে পারে।

আপনার যদি ACH-enabled USD account + card দরকার হয়:

nsave বেশি complete package। কারণ account + routing number + card—সব একসাথে।

আপনার যদি quick card দরকার হয়:

Editor Suggest অনুযায়ী, RedotPay সবচেয়ে fast-feeling option। তবে cost ও platform model বুঝে ঢুকতে হবে।

বাংলাদেশে বসে বেশি spend করতে চাইলে:

তোমার suggestion-এর সাথে broadly agree করা যায়—RedotPay plastic card বা nsave physical card অনেক user-এর কাছে বেশি practical মনে হবে, কারণ traditional Bangladesh dual-currency banking limit/endorsement hassle এখানে comparatively কম impact ফেলে। তবে bank-card level regulatory comfort চাইলে local bank card-ই safer mindset।

আর যদি marketplace income তোমার main source হয়:

Payoneer এখনো ignore করার মতো না। কিছু জায়গায় এখনো সেটাই smartest option।

শেষ কথা

২০২৬ সালে “best dual currency card” আসলে একটাই না।

- Safe local banking option: EBL / City Bank

- Freelancer-centric local structure: Bank Asia Shadhin

- ACH + account + card combo: nsave

- Quick virtual/physical card need: RedotPay

- Marketplace payout ecosystem: Payoneer

সুতরাং card বাছাইয়ের আগে একটা প্রশ্ন করুন: আপনার দরকার payment card, নাকি payment ecosystem?

এই এক প্রশ্নের উত্তরই ঠিক করে দেবে কোন card আপনার জন্য সত্যি ভালো।

আমি RedoPay ব্যবহার করছি, শুধুমাত্র Decline fee টা বিরক্তিকর, বাদবাকি ভার্চুয়াল কার্ড হিসেবে এটা সেরা।

RedotPay এর Decline ফি থেকে বাচতে অটো রিকারিং সাবস্ক্রিপশন এড়িয়ে চলুন।